Projeto de lei (PLP 5/2026) busca instituir o imposto sobre grandes fortunas (IGF), criando mais um encargo sobre o patrimônio dos contribuintes, mas, dessa vez, de órbita restrita aos mais afortunados, tendo como pressuposto a redução das desigualdades sociais, flertando com a justiça fiscal e a redistribuição de renda.

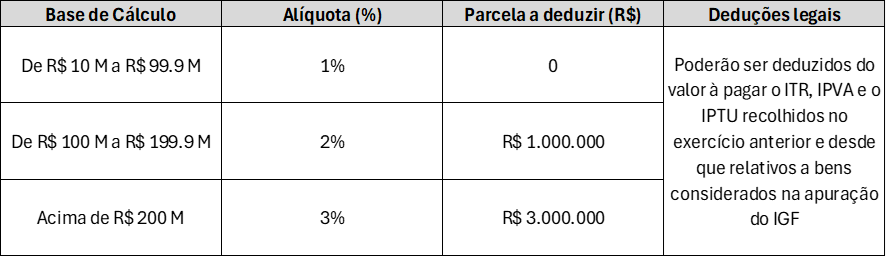

Trago abaixo um breve esquema sobre a tributação sugerida na norma:

A estruturação do imposto, então, consigna que o fato gerador é a propriedade de bens e direitos cujo valor conjunto ultrapasse R$ 10.000.000,00, sendo a base de cálculo apurada considerando-se o abatimento de dívidas e ônus reais do contribuinte.

O tributo tem como fato gerador a propriedade de bens e direitos superiores a R$ 10.000.000,00, no dia 1º de janeiro de cada ano, com recolhimento até o último dia útil de abril do ano de exercício.

A arrecadação será destinada ao fundo de combate e erradicação da pobreza, sendo de constitucionalidade duvidosa a vinculação de receita de impostos a um determinado fim, não sendo negado que em algumas oportunidades foi julgado constitucional tal medida.

As notas acima são tão somente identificativas da figura tributária que está sob proposição no Congresso Nacional.

Sob o viés crítico, devemos observar que o IGF na forma proposta é muito similar ao imposto de renda. E, inclusive, será partindo da declaração anual que (imagino) haverá o lançamento. Pois, observe, a tributação será sobre o patrimônio, seja ele composto por bens móveis, imóveis ou direitos em geral, desde que representativos de riqueza.

Dessa forma, teremos uma tributação dupla para aqueles que detém um vulto patrimonial superior a R$ 10.000.000. Pois, anualmente, será devido o pagamento de imposto de renda sobre os rendimentos tributáveis aferidos no ano-calendário passado. E, somado a isso, haverá também a incidência do IGF. Logo, dois tributos incidirão sobre fatos geradores que, apesar de distintos, detém grande similaridade.

Além disso, não será deduzido do IGF o recolhimento de imposto de renda realizado, diferentemente da previsão legal que autoriza a dedução do IPVA, ITR e IPTU. Mas por qual motivo?

Basta imaginar que os bens constantes na declaração de IRPF geram, por muitas vezes, renda passiva aos seus proprietários. Se os rendimentos destes bens são tributados para incidência do IRPF, por qual motivo não permitir a sua dedução na apuração do IGF? Afinal, renda e patrimônio nesse contexto se confundem, pois não há um sem a existência do outro.

A medida proposta vem como mais um abrupto impacto aos contribuintes. Não bastava a instituição do imposto de renda sobre altas rendas que, como um toque de mágica, desconsiderou a existência de rendimentos isentos para torná-los tributáveis pelo mínimo de 10% em certas condições. Eis agora mais uma preocupação que majora os custos de patrimônio e renda no Brasil, sem qualquer sinal de redução do custo da máquina pública.

Enfim, enquanto os governantes não compreenderem que justiça fiscal também se faz com o dimensionamento das estruturas governamentais, seguiremos observando uma enxurrada de medidas arrecadatórias cuja única finalidade será o custeio deste colossal Estado arrecadatório.